Newsletter

Newsletter

Z mapy polskiego handlu w rok zniknęło prawie 1,6 tys. małych sklepów

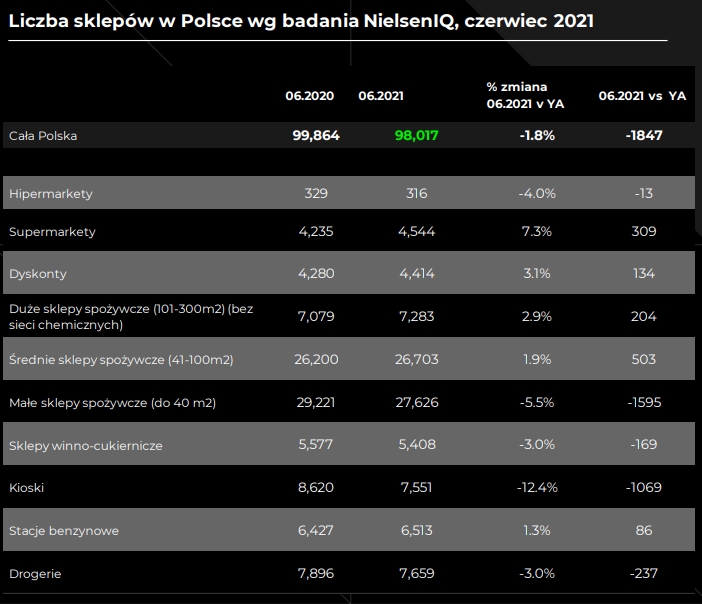

W Polsce w czerwcu br. działało łącznie 98 017 sklepów, w rok ubyło ich 1847 - pokazują dane NielsenIQ. Na przestrzeni roku najmocniej zmalała liczba czynnych sklepików spożywczych, których ubyło dokładnie1595.

W okresie od czerwca 2020 do czerwca 2021 liczba sklepów spożywczych i kosmetyczno-chemicznych w Polsce spadła o 1,8 tys. i szacowana jest na 98 017. Jeszcze w 2020 działało ich 99 864.

W rok zamknięto w Polsce 1595 małych sklepów spożywczych (do 40 mkw.), 237 drogerii i 169 sklepów o profilu winno-cukierniczym (czyli sklepy z alkoholem).

- Liczba sklepów spożywczych i kosmetyczno-chemicznych w Polsce wciąż maleje, ale tempo spadku od ponad roku utrzymuje się na poziomie -2 proc., czyli niższym niż w latach ubiegłych. Trend spadkowy widoczny jest od ponad dekady. Mają na to wpływ zamknięcia przede wszystkim małych sklepów spożywczych (do 40m2) i kiosków oraz - od kilku lat - niesieciowych sklepów drogeryjnych. To ważne, aby spadków nie uzasadniać tylko głośnymi wydarzeniami jak zakaz handlu w niedzielę, czy pandemią, ale widzieć w tych zmianach także szerszy kontekst - komentuje Konrad Wacławik, head of retailer Services Poland.

W rok w Polsce zamknięto 1069 kiosków, w czerwcu br. działało ich w całym kraju ponad 7,5 tys.

- Ten charakterystyczny element polskiego krajobrazu handlowego ma najtrudniejszą rolę w transformacji - z jednej strony sprzedaż tradycyjnej prasy spada coraz bardziej, pandemia dodatkowo zmniejszyła ruch w ciągach komunikacyjnych a do tego dochodzi szeroka sieć sklepów typu convenience, w których można kupić, to co w kioskach. Otwarte pozostaje pytanie, czy kioski znajdą nowy format, który będzie atrakcyjny dla kupujących - komentuje Konrad Wacławik.

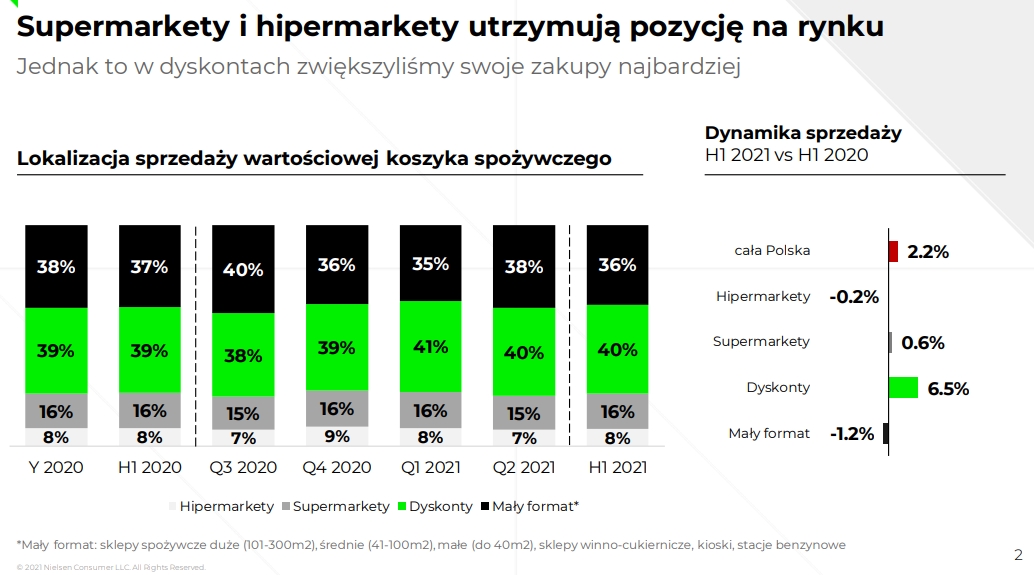

Przybywa dyskontów i dużych sklepów

Jednocześnie, od czerwca 2020 do czerwca 2021 przybyło ponad 500 średnich sklepów spożywczych, 300 supermarketów, 200 dużych sklepów spożywczych (101-300m2) i ponad 130 dyskontów.

- Główną przyczyną zmian w liczebności placówek w Polsce na przestrzeni ostatnich kilkunastu lat jest konsolidacja handlu. Duże i mocne sieci handlowe obecne są we wszystkich formatach sklepów, a ich placówki obecne w każdym zakątku kraju. Na rynku jest kilka marek sieci detalicznych o sile marki, która plasuje je wśród najsilniejszych europejskich marek detalistów (na podstawie badania NielsenIQ Shopper Trends). Wśród wszystkich graczy panuje duża konkurencja. Dodatkowo dochodzi także regionalizacja czy dostosowanie sieci do wielkości populacji. To wszystko tworzy barwny i wielowymiarowy krajobraz handlowy, w którym kupujący coraz łatwiej mogą wybierać pomiędzy różnymi placówkami. - analizuje Konrad Wacławik.

Tesco odpowiada za spadek liczby hipermarketów

W segmencie hipermarketów ubyło w ostatnim roku 13 placówek, głównie spod szyldu Tesco. Jak wskazują eksperci z Nielsen IQ, trend spadkowy utrzyma się co najmniej do końca roku, bo wciąż pozostaje kilkadziesiąt placówek, które mają ulec zamknięciu do końca października 2021.

W miejscu Tesco, wskazano w raporcie, w większości lokalizacji pojawią się placówki Netto, co dodatkowo wzmocni i tak już bardzo silny i ciągle umacniający swą pozycję kanał dyskontów.

Jest to też format, który odnotował największy wzrost sprzedaży o 6,5 proc. (okres styczeń-czerwiec 2021 vs styczeń-czerwiec 2020).

- Dyskonty zyskują na liczebności i dynamice sprzedaży od lat i jest to spójne z wieloletnim trendem rozwoju tego kanału w Europie. Pandemia była dodatkowym katalizatorem wzrostu, szczególnie w czasie największych obaw o zdrowie, gdy ograniczaliśmy liczbę wizyt w placówkach, jednocześnie zwiększając koszyk zakupowy. - mówi Konrad Wacławik.

Wielkoformatowym kanałem, który odnotował największy przyrost placówek są supermarkety. W okresie rocznym przybyło ponad 300 nowych sklepów, z czego ponad 270 nowych należy do sieci Dino. Mimo dużych wzrostów liczby placówek, cały kanał zanotował umiarkowane tempo wzrostu +0,6 proc. (okres styczeń-czerwiec 2021 vs styczeń-czerwiec 2020) - analizują eksperci NielsenIQ.

Cykliczne badanie liczby sklepów w Polsce przez NielsenIQ służy do ekspandowanie danych sprzedażowych z próby sklepów. Aktualizacja odbywa się za pomocą dwóch metod: spisu placówek handlu wielkoformatowego oraz badania na podstawie próby establishment survey wykorzystywanego do zbierania informacji o sklepach handlu małoformatowego. Badanie pozwala ustalić liczbę sklepów oraz ich charakterystykę.

Wyniki badania są publikowane w konkretnym momencie w roku, w tym przypadku jest to stan na czerwiec 2021 r. Wyniki badania są kombinacją dwóch źródeł. Dla wszystkich głównych sieci handlowych NielsenIQ posiada pełne dane o liczbie placówek. Natomiast pozostała część rynku to wynik estymacji na podstawie spisu w terenie przeprowadzanego przez ankieterów w próbie obszarów w całej Polsce.

Kryteria i definicje różnych typów sklepów według NielsenIQ i GUS-u różnią się od siebie. Poza nielicznymi wyjątkami (sklepy monopolowe, tytoniowe), NielsenIQ nie monitoruje sprzedaży w sklepach specjalistycznych, dlatego nie są one objęte badaniem.

polecamy

Co dają dwa tygodnie bez smartfona? Lepsze samopoczucie i koncentracjaCoraz wyższe ceny w sklepach. Te produkty zdrożały najmocniejRuszył Serwis Naukowy Uniwersytetu WarszawskiegoPolacy pokochali subskrypcje. Ponad 20 proc. korzysta z kilkuGdzie słuchamy treści audio? Radio popularniejsze od streamingu muzykiLidl, Action i Rossmann najchętniej wybieranymi sklepami w Polscenajpopularniejsze

Ruszyły zdjęcia do nowego sezonu serialu „Rodzinka.pl”. Serial wraca jesienią

Ruszyły zdjęcia do nowego sezonu serialu „Rodzinka.pl”. Serial wraca jesienią  Platforma Canal+ znacząco poszerza zasięg

Platforma Canal+ znacząco poszerza zasięg  Czy Polacy przepłacają za platformy cyfrowe? Sprawdziliśmy ceny w 10 krajach

Czy Polacy przepłacają za platformy cyfrowe? Sprawdziliśmy ceny w 10 krajach  Spowiedź pracownicy Rydzyka. Jak była dziennikarka wspomina Radio Maryja?

Spowiedź pracownicy Rydzyka. Jak była dziennikarka wspomina Radio Maryja?  Stojak zamiast dziennikarza. Lepsza zmiana w Radiu Szczecin [FELIETON]

Stojak zamiast dziennikarza. Lepsza zmiana w Radiu Szczecin [FELIETON]

Dołącz do dyskusji: Z mapy polskiego handlu w rok zniknęło prawie 1,6 tys. małych sklepów

W markecie od 1,99.

Inne produkty podobnie. Raz, że małe sklepy mają mniejszy wybór, dwa, mają wyższe ceny na wszystkim. Kilka, czasem kilkanaście procent.

Może należałoby dokonać analizy czy duże sieci stosują dumping na poszczególnych produktach, czy po prostu mali rżną klientów.