Newsletter

Newsletter

Jest rekomendacja do sprzedaży akcji Allegro. „W konkurencji z Amazonem spadek rentowności nieunikniony”

Analityk BM mBanku Paweł Szpigiel w rekomendacji z 18 listopada zalecił sprzedaż akcji Allegro, określając ich cenę docelową na 54 zł, znacznie poniżej ówczesnego kursu. Według analityka Allegro zanotuje spadek rentowności po wejściu Amazona na polski rynek, a ryzykiem dla firmy jest możliwość przejęcia InPostu przez konkurenta.

W swojej rekomendacji Paweł Szpigiel uznał za wysoką wycenę Allegro przy kursie 67,89 zł z końca notowań 18 listopada.

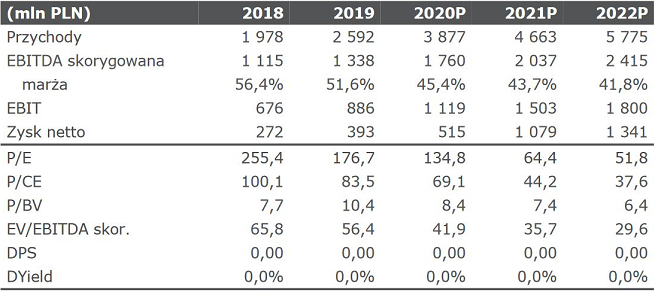

- Przez ostatnie lata Allegro przekształciło się z witryny aukcyjnej C2C na marketplace 3P z bardzo szeroką bazą ofert (164,2 mln zł w pierwszej połowie 2020), dużą liczbą kupujących (12,3 mln) i sprzedawców (117 tys.). Jednak, z uwagi na wzrost notowań od debiutu (+58 proc.) Allegro jest notowane na EV/EBITDA’22=29,6x oraz P/E’22=51,8x - stwierdził.

- Wysokie premie do hegemonów światowego e-commerce, czyli Amazona i Alibaby, są nieuzasadnione ze względu na niższy poziom wzrostu EBITDA Allegro oraz niskie bariery wejścia na rynek, co jest typowe dla „light-asset” 3P marketplace, którym Allegro jest obecnie - dodał.

Po wejściu Amazona do Polski rentowność Allegro w dół?

Zdaniem analityka BM mBanku globalni konkurenci Allegro są atrakcyjni dla inwestorów, ponieważ mają bogate systemy lojalnościowe i zaawansowane rozwiązania logistyczne.

- Kluczowym elementem ryzyka dla Allegro jest konkurencja. W scenariuszu bazowym zakładamy wejście Amazona do Polski do końca przyszłego roku - napisał Paweł Szpigiel. O szykowanym wejściu Amazona z pełną ofertą dla polskich kupujących i sprzedawców informowano już na początku br., kiedy koncern negocjował współpracę z Pocztą Polską. Ostatnio podano nieoficjalnie, że porozumiał się co do współpracy z InPostem.

- Odpowiedzią Allegro będzie lojalizacja bazy kupujących poprzez program Smart!, co spowoduje spadek marży EBITDA (z 51,6 proc. w 2019 r. do 40,0 proc. w 2023 r.) i szerokie inwestycje we własną logistykę. To główna różnica naszego postrzegania spółki vs. konsensus rynkowy - zaznaczył Paweł Szpigiel.

- W celu obrony udziału w rynku przed Amazonem, Allegro będzie zmuszone do zaproponowania większego wachlarza opcji bezpłatnej dostawy, co spowoduje wzrost kosztów logistyki (zakładamy dofinansowanie Smart! na poziomie 2,5 proc. GMV (to łączna wartość produktów sprzedanych na platformie - przyp.) w 2024 r. vs. 1,2 proc. w 2019 r.) oraz wzmożoną aktywność w sieci (także poprzez większe zakupy ruchu) - prognozuje analityk. - Spadek rentowności nieunikniony - podkreślił.

Kto kupi InPost?

Paweł Szpigiel zwrócił też uwagę, że ważnym kontrahentem Allegro jest od kilku lat operator logistyczny InPost, obsługujący m.in. dostawy do Paczkomatów w ramach usługi Smart!. We wrześniu firmy przedłużyły współpracę o siedem lat.

InPost został niedawno wystawiony na sprzedaż przez swojego właściciela, fundusz inwestycyjny Advent. Allegro ma prawo pierwokupu, według nieoficjalnych informacji rozważana jest też opcja wejściu InPostu na londyńską giełdę.

- Rezygnując z zakupu InPostu Allegro poniesie ryzyko zmiany warunków handlowych przez nowego właściciela. Lepszą sytuacją dla Allegro byłby, naszym zdaniem, zakup znacznego pakietu i sprzedaż pozostałej części w IPO, co budzi ryzyko wydatków w przyszłości - ocenił analityk DM mBanku.

Prognoza wyników Allegro wg DM mBanku

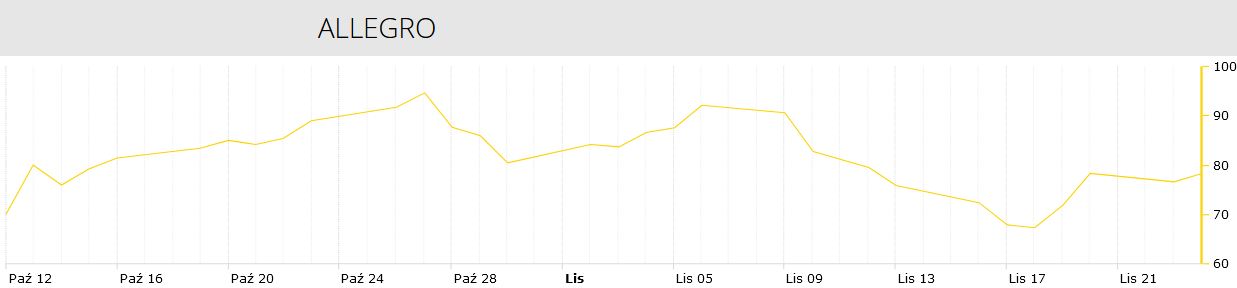

Wahania kursu Allegro na giełdzie

Paweł Szpigiel rekomendację z ceną docelową (czyli taką, którą spółka osiągnie w ciągu najbliższego roku) w wysokości 54 zł wydał 18 listopada. Za akcję Allegro na zamknięciu sesji płacono tego dnia 67,89 zł, co oznacza prognozowany przez analityka spadek o 20,5 proc.

To pierwsza tak negatywna rekomendacja analityków dla Allegro od debiutu giełdowego spółki w połowie października. Marek Szymański i Krzysztof Kawa z Ipopema Securities 12 listopada prognozowali, że cena akcji Allegro docelowo urośnie do 89 zł.

Natomiast szwajcarski bank UBS 13 października, drugiego dnia notowań Allegro, wydał rekomendację „kupuj” z ceną docelową wynoszącą 80 zł.

12 października Allegro zadebiutowało na warszawskiej giełdzie, wcześniej firma sprzedała 213,55 mln akcji po 43 zł za sztukę (to maksymalna wartość z proponowanego inwestorom zakresu 35-43 zł). Tym samym łączna wartość oferty wyniosła 9,182 mld zł, co jest rekordem w historii stołecznego parkietu.

900 mln zł ze sprzedaży akcji nowej emisji trafiło do Allegro, dzięki czemu firma zmniejszyła swoje zadłużenie kredytowe o 651,7 mln zł do 5,5 mld zł. Natomiast pod koniec września zrolowała swoje zadłużenie kredytowe, pozyskując 5,5 mld zł kredytu od konsorcjum banków i firm ubezpieczeniowych.

Na giełdzie Allegro już w chwili debiutu było najcenniejszą spółką, dodatkowo w ciągu kilku dni cena jego akcji się podwoiła. Pod koniec października kapitalizacja firmy na krótko osiągnęła 100 mld zł.

Potem kurs Allegro utrzymywał się w przedziale 80-90 zł, po czym zmalał z 92,13 zł 6 listopada do 67,3 zł 18 listopada. Wiązano to z informacjami o współpracy InPostu z Amazonem oraz wzrostami kursów spółek z tradycyjnych sektorów gospodarki po doniesieniach o szczepionce na koronawirusa. W drugiej połowie zeszłego tygodnia kurs Allegro wzrósł natomiast do 78,32 zł w piątek.

Nie zaszkodziły mu zapowiedzi ponownego otwarcia zamkniętych na początku listopada sklepów niespożywczych i punktów usługowych.

W środę akcje Allegro wzrosły o 1,37 proc. do 79,34 zł. Firma jest zdecydowanie najcenniejszą spółką na warszawskiej giełdzie.

W pierwszej połowie br. przychody zewnętrzne Grupy Allegro wzrosły rok do roku z 1,17 do 1,77 mld zł, zysk EBITDA - z 625 do 788,6 mln zł, a zysk netto - z 195,7 do 289,6 mln zł.

Na początku br. Allegro kupiło 100 proc. akcji spółki FinAi, do której należała platforma ułatwiająca zaciąganie kredytów bankowych. Ponad 30 pracowników FinAi dołączyło do działu technologicznego Allegro.pl.

polecamy

Izabella Krzan odchodzi z Kanału Zero. Stanowski to potwierdziłWięcej grzechów nie pamiętam. Jak newonce trafił z nieba do piekła i z niego wyszedł [WYWIAD] Roast uratował zysk kongresu Kanału Zero. Kolejny nie odbędzie się zimąAlgorytmy sprzyjają skrajnie prawicowym partiom. Wybory parlamentarne w NiemczechKanał Sportowy blisko zmiany właściciela. Ma trafić do telewizjiNie żyje współpracownik Trojmiasto.pl. Miał 40 latnajpopularniejsze

Serial Netfliksa z De Niro hitem w Polsce. Jak oceniają go krytycy?

Serial Netfliksa z De Niro hitem w Polsce. Jak oceniają go krytycy?  Za tyle lata Zygmunt Solorz. Ta jego spółka nie jest odlotowym biznesem

Za tyle lata Zygmunt Solorz. Ta jego spółka nie jest odlotowym biznesem  Drugi sezon „The Traitors: Zdrajcy” z kilkoma zmianami. Producentka zdradza szczegóły

Drugi sezon „The Traitors: Zdrajcy” z kilkoma zmianami. Producentka zdradza szczegóły  Czy Polacy przepłacają za platformy cyfrowe? Sprawdziliśmy ceny w 10 krajach

Czy Polacy przepłacają za platformy cyfrowe? Sprawdziliśmy ceny w 10 krajach

Dołącz do dyskusji: Jest rekomendacja do sprzedaży akcji Allegro. „W konkurencji z Amazonem spadek rentowności nieunikniony”

Ale mnie też się wydaje, że Allegro pójdzie w dół. Wystarczy spojrzeć na strategię, którą ogłoszono w momencie wejścia na giełdę. Nie ma tam ani słowa o jakimś sensownym rozwoju, jest po prostu chęć spieniężenia produktu.

Podsumowując: bez ubierania w te wszystkie bełkoty rekomenduję sprzedaż i ucieczkę.

I żałuję, że w Polsce nie ma systemu ocen skuteczności rekomendujących działania na giełdzie. Okazałoby się, że wszyscy mają w okolicy 50 procent lub mniej :)

Jak by powiedział ze maja 6 mld straty...

I nie maja wizji jak to odrobić to ok

10 lat wchodzi amazon do Polski...

Aliexpress tez wchodzi i wchodzi...

Raczej bym rekomendował sprzedawać jak nie kupią inpostu chyba ze przez ipo w Londynie na tym zarobią i spłaca długi ?

Ale wejście na giełdę po to żeby zebrać od ludzi kasę na spłacenie zadłużenia 1 miliard prawie ... to jest mistrzostwo dla mnie