Newsletter

Newsletter

W TVN nie mogą spać spokojnie. "Nowa strategia Warner Bros. osłabi TVN"

Warner Bros. Discover podzieli swój biznes na dwa główne obszary: telewizję linerarną oraz streaming i wytwórnie. - Ta strategia będzie szczególnie kłopotliwa dla TVN, bo bardzo osłabi ich pozycję w kraju - uważa Jakub Bierzyński.

W czwartej Warner Bros. Discovery ogłosił, że w swojej strukturze wyodrębni dwa główne segmentyobejmie kanały tv, m.in. te z portfolio grupy TVN. Natomiast w drugim pionie znajdą się wytwórnie produkujące filmy, seriale i gry wideo oraz platformy streamingowe, na czele z Maksem.

Koncern wskazuje w komunikacie, że każdy z tych obszarów ma inne cele operacyjne i strategiczne. Segment telewizyjny będzie skupiał się na osiąganiu jak najwyższej rentowności i przepływów pieniężnych, co ma pomóc w zmniejszaniu zadłużenia. Natomiast pion ze streamingiem i wytwórniami ma na celu dalszy wzrost oraz wysokie zwroty z inwestycji.

CZYTAJ TEŻ: To w końcu dobrze czy źle? Eksperci tłumaczą nam decyzję Tuska ws. TVN i Polsatu

Taka struktura ma zwiększyć przejrzystość i elastyczność firmy. - Nadal priorytetowo traktujemy to, że nasza działalność w obszarze telewizji linearnej jest dobrze przygotowana do dalszego generowania przepływów pieniężnych, natomiast nasza działalność w zakresie streamingu i wytwórni koncentruje się na napędzaniu wzrostu poprzez opowiadanie najbardziej fascynujących historii na świecie - opisuje David Zaslav, szef Warner Bros. Discovery.

Inwestorzy zachwyceni planem Warner Bros. Discovery

Na reorganizację zgodziła się rada dyrektorów koncernu (to odpowiednik rady nadzorczej w polskich firmach). Zmiany mają zostać wprowadzone do połowy przyszłego roku.

Zaslav zaznaczył, że nowa struktura pozwoli Warner Bros. Discovery lepiej wykorzystywać „strategiczne możliwości pojawiające się na ewoluującym rynku mediów”. Żadnych dalszych informacji o tych możliwościach nie podano.

Zapowiedziane zmiany z dużym zadowoleniem przyjęli inwestorzy giełdowi. Podczas czwartkowej sesji kurs Warner Bros. Discovery zyskał 15,4 proc. W trendzie wzrostowym jest od początku listopada, dzięki czemu wyszedł z dołka poniżej poziomu 8 dolarów za akcję. Wciąż jednak jest o ponad połowę niższy niż pułap 24 dolarów, z którego startował wiosną 2022 roku, gdy sfinalizowano fuzję WarnerMedia i Discovery.

Oszczędności w telewizji zwiastują sprzedaż TVN?

- Jeśli chodzi o podzielenie kapitałów streamingowych i tradycyjnej telewizji linearnej to jest to strategia, która była zapowiadana od dawna. Jeśli zostanie w Polsce tak wyegzekwowana, to będzie ona szczególnie kłopotliwa dla TVN, bo bardzo osłabi ich pozycję w kraju - powiedział w rozmowie z PAP prezes domu mediowego OMD i komentator rynku mediów Jakub Bierzyński.

Jak tłumaczył, podział kapitału na streaming i na tradycyjną telewizję "nie sprzyja wycenie tradycyjnej telewizji. Komunikat jest w tej kwestii bardzo jednoznaczny. Mówi, że część streamingowa będzie nastawiona na rozwój biznesu i wzrost przychodów i zysków, a telewizyjna - na cięcie kosztów i racjonalizację. W związku z tym, widać tu bardzo wyraźnie, która część tego biznesu jest traktowana strategicznie jako perspektywiczna i rozwojowa, a która nie".

- Oni chyba skupiają się na telewizjach sieciowych, także prawdopodobnie CNN nie będzie na sprzedaż - no bo jest to ogólnoświatowa telewizja sieciowa - a TVN nie należy do żadnej międzynarodowej struktury. Jest po prostu lokalną stacją telewizyjną funkcjonującą na stosunkowo niewielkim rynku reklamowym i nie jest strategicznym kapitałem z globalnego punktu widzenia - stwierdził Bierzyński.

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

W lipcu br. „Financial Times” donosił, że Warner Bros. Discovery przygotowuje plan podziału. Osoba zaangażowana w te plany powiedziała jednak, że choć taki podział początkowo wyglądał „atrakcyjnie na papierze, stworzyłby bardzo poważne wyzwania operacyjne”, np. dotyczące praw do transmisji sportowych albo określania, co i kiedy trafia do tradycyjnej telewizji, a co do streamingu. „W najlepszym przypadku będziemy mieli do czynienia z wieloletnimi wyzwaniami prawnymi” - stwierdziła.

W grze ma być również sprzedaż części aktywów koncernu. W sierpniu „Financial Times” informował, że firma rozważa zbycie grupy TVN lub swoich spółek produkujących gry wideo. Dlatego koncern myśli o sprzedaży grupy TVN lub biznesu gier wideo.

Bierzyński zwrócił uwagę, że treści z Playera pojawiły się na platformie Max, która zadebiutowała w Polsce w czerwcu br. - Więc, jak rozumiem, jeśli Warner Bros Discovery myśli o sprzedaży TVN, to oferta dotyczy wyłącznie naziemnej stacji telewizyjnej TVN, a nie biznesu streamingowego Player, co bardzo obniża wartość dla potencjalnego klienta - zaznaczył. Jego zdaniem rynek telewizji linearnej utrzymywanej w modelu reklamowym nie jest rynkiem opłacalnym, przez co "będzie trudno znaleźć biznesowego partnera".

Dodał, że ze względu na duże zasięgi stacji i stosunkowo jej niską wartość biznesową "rodzi się pewnego rodzaju zagrożenie". Sprawia to, że TVN nie jest "ciekawym kapitałem dla celów biznesowych, ale jest bardzo cennym kapitałem dla celów politycznych". "Stąd też z jednej strony oferty składają węgierscy oligarchowie powiązani z Orbanem i rosyjskim kapitałem. Z drugiej strony rząd się przed tym broni".

Warner Bros. Discovery zarabia w telewizji, streamingu, z filmów i gier

W trzecim kwartale 2024 roku Warner Bros. Discovery wypracował 9,62 mld dolarów przychodów, o 4 proc. mniej niż rok wcześniej. Bez wpływu zmian kursów walut spadek wyniósł 3 proc.

To skutek przede wszystkim sporo niższych wyników pionu wytwórni filmów i gier wideo, którego przychody latem ub.r. wywindowała premiera „Barbie”. W zeszłym kwartale „Beetlejuice” i „Twisters” nie zgromadziły podobnej widowni, przez co wpływy z kin skurczyły się o 40 proc. Przychody z gier wideo zmalały natomiast o 31 proc. (latem ub.r. dobrze sprzedawał się „Mortal Kombat 1”), za to te z dystrybucji telewizyjnej podskoczyły o 30 proc. (przed rokiem osłabiły je strajki scenarzystów i aktorów).

Łączne przychody segmentu wytwórni zmalały o 17 proc. do 2,68 mld dolarów. Przy dużo słabszym spadku kosztów ubyło prawie 60 proc. zysku na poziomie skorygowanej EBITDA - zmalał z 727 do 308 mln dolarów.

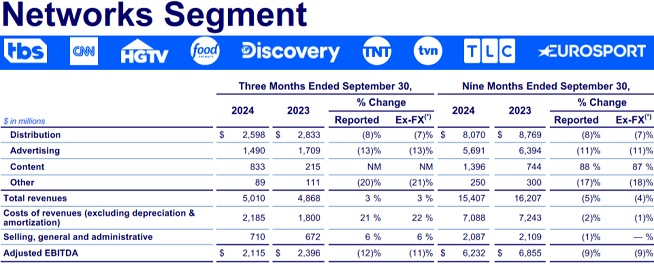

Ponad połowę biznesu Warner Bros. Discovery stanowią tradycyjne stacje telewizyjne, m.in. te należące do przejętej w 2018 roku grupy TVN. W zeszłym kwartale segment telewizyjny wypracował wzrost przychodów o 3 proc. do 5,01 mld dolarów, o czym przesądziły transmisje z letnich igrzysk olimpijskich.

Wpływy ze sprzedaży treści poszybowały w górę z 215 do 833 mln dolarów, a zdecydowaną większość tego wzrostu (578 z 618 mln) przypadło na sublicencje do pokazywania igrzysk.

CZYTAJ TEŻ: Spółka TVN znów ma prezesa

Igrzyska zmniejszyły też spadkową dynamikę przychodów reklamowych (o 13 proc. do 1,49 mld dolarów). Napędza ją natomiast sytuacja w USA i Kanadzie, gdzie nastąpił spadek o 21 proc.

W Ameryce Północnej maleje też rynek płatnej telewizji: w zeszłym kwartale liczba jej klientów korzystających ze stacji Warner Bros. Discovery zmalała o 9 proc. (2 pkt proc. wynika ze sprzedaży kanałów regionalnych AT&T SportsNet) przy wzroście średnich opłat od operatorów o 5 proc. W efekcie przychody z dystrybucji zmniejszyły się o 8 proc. do 2,6 mld dolarów.

Igrzyska to dla koncernu nie tylko zarobek. Koszty ich transmisji w całym br. sięgnęły 663 mln dolarów, przez co w zeszłym kwartale koszty uzyskania przychodów poszły w górę o 21 proc. (bez sprzedaży AT&T SportsNet wzrost byłby o ok. 7 pkt proc. wyższy).

Natomiast skorygowany zysk EBITDA zmalał o 12 proc. do 2,11 mld dolarów. 65 mln dolarów spadku wynika z obsługi igrzysk.

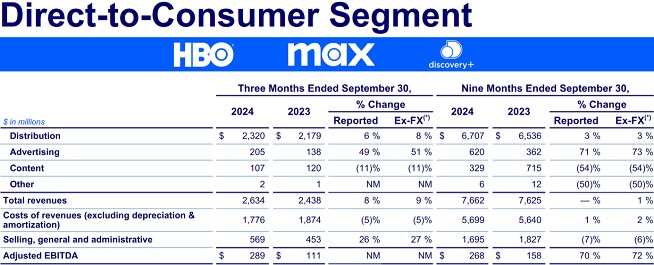

Zdecydowanie wzrostowy kwartał ma natomiast za sobą segment streamingowy Warner Bros. Discovery. Jego wpływy zwiększyły się o 8 proc. do 2,63 mld dolarów, z czego sprzedaż subskrypcji - o 6 proc. do 2,32 mld. Wynika to ze wzrostu liczby subskrybentów (w pierwszym kwartale br. platforma Max pojawił się w Ameryce Południowej, a w drugim w wielu krajach Europy, m.in. Polsce) oraz podwyższania cen.

CZYTAJ TEŻ: Player przywrócił pakiet z kanałami TV. Wcześniej odsyłał do Max

Coraz popularniejszy jest tańszy pakiet Maksa z reklamami przy treściach. W efekcie przychody reklamowe podskoczyły ze 138 do 205 mln dolarów.

Z kolei koszty uzyskania przychodów zmniejszyły się o 5 proc. do 1,78 mld dolarów, zaś wydatki ogólne, administracyjne i sprzedażowe poszły w górę o 26 proc. do 569 mln, bo trzeba było promować Maksa po wejściu do kolejnych krajów oraz transmisje z igrzysk na platformach streamingowych w Europie.

Mimo to kwartalny skorygowany zysk EBITDA pionu streamingowe wzrósł prawie trzykrotnie - ze 111 do 289 mln dolarów.

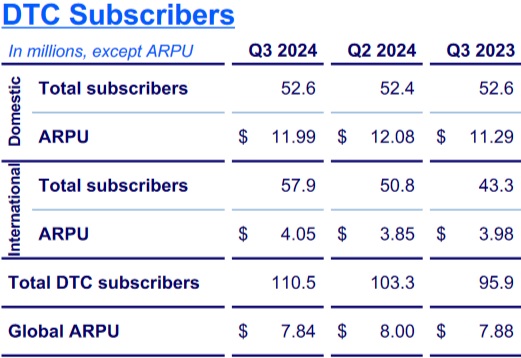

Na koniec września br. z platform streamingowych koncernu korzystało 110,5 mln użytkowników, wobec 103,3 mln na koniec czerwca. Prawie cały wzrost nastąpił poza USA i Kanadą, gdzie liczba subskrybentów poszła w górę z 50,8 do 57,9 mln.

To klienci przede wszystkim Maksa (przez kwartał ich liczba zwiększyła się o 7,2 mln), przy czym na niektórych rynkach działają jeszcze platformy discovery+, HBO i HBO Max.

W USA i Kanadzie średni przychód subskrybenta wzrósł rok do roku z 11,29 do 11,99 dolara, zaś na innych rynkach - z 3,98 do 4,05 dol.

Pierwszy zysk netto po fuzji, 41 mld dol. długu

Skorygowany zysk EBITDA Warner Bros. Discovery wyniósł w zeszłym kwartale 2,41 mld dolarów. To 19 proc. mniej niż przed rokiem. Wolne przepływy pieniężne poszły w dół z 2,06 mld do 632 mln dolarów.

Za to zysk operacyjny koncernu zwiększył się r/r z 97 do 281 mln dolarów, a wynik netto - z 407 mln dolarów straty do 141 mln zysku. Firma osiągnęła pierwszy kwartalny zysk netto od sfinalizowania w kwietniu 2022 roku fuzji Discovery i WarnerMedia.

W całym 2022 roku strata netto koncernu sięgnęła 7,3 mld dolarów, w 2023 roku - 3,08 mld, a w pierwszej połowie br. - aż 10,98 mld. Najmocniej w dół rentowność ciągnęły trzy kategorie wydatków: obsługa zadłużenia (firma w 2022 roku na odsetki przeznaczyła 1,78 mld dolarów, w ub.r. - 2,22 mld, a w pierwszej połowie br. - 1,03 mld), restrukturyzacja (w 2022 roku kosztowała 3,76 mld dolarów) oraz odpisy (w drugim kwartale br. sięgnęły aż 9,4 mld dolarów, dotyczyły głównie pionu telewizji linearnej).

Za to w zeszłym kwartale wydatki związane z restrukturyzacją wyniosły jedynie 9 mln dolarów (rok wcześniej: 269 mln), koszty odsetkowe zmalały r/r z 574 do 494 mln), a dodatki wynik z podatku dochodowego wzrósł ze 125 do 319 mln.

Na koniec września br. zadłużenie brutto Warner Bros. Discovery sięgało 40,7 mld dolarów. Jego średnia zapadalność to 13,6 roku, a roczne oprocentowanie - 4,7 proc. W zeszłym kwartale spłaciła 0,9 mld dolarów części kapitałowej.

Z drugiej strony koncern miał 3,5 mld dolarów zasobów gotówkowych, a wskaźnik zadłużenia netto do zysku EBITDA z minionych 12 miesięcy wynosił 4,2.

polecamy

Co pokażą „kanały widmo” Polsatu po odkodowaniu?"Nasz program nie powstałby poza TVP". Kasia i Markowski o „Kwiatkach" i "Szkle"Prezydent ogłasza żałobę narodową w dzień pogrzebu papieża Franciszka. Koncert w TVP przełożonyNowy kanał w ofercie satelitarnej i streamingowej Canal+ Ekspresowa koncesja od KRRiT dla drugiego kanału RepublikiByła gwiazda TVP nową twarzą „Dzień dobry TVN”najpopularniejsze

Gdzie trafi nowy kanał Republika Plus? Prezes stacji ujawnia szczegóły

Gdzie trafi nowy kanał Republika Plus? Prezes stacji ujawnia szczegóły  Nowa prowadząca „19.30” w TVP1. Zadebiutowała w wydaniu specjalnym

Nowa prowadząca „19.30” w TVP1. Zadebiutowała w wydaniu specjalnym  Bolek i Lolek wracają na ekran. Powstaje film kinowy [TYLKO U NAS]

Bolek i Lolek wracają na ekran. Powstaje film kinowy [TYLKO U NAS]  Zmiany w ramówkach. Bez „Kabaretu na żywo”, „Mam talent!” dzień wcześniej

Zmiany w ramówkach. Bez „Kabaretu na żywo”, „Mam talent!” dzień wcześniej  Za nami premiera programu Joanny Koroniewskiej w TVN. Ilu miał widzów?

Za nami premiera programu Joanny Koroniewskiej w TVN. Ilu miał widzów?

Dołącz do dyskusji: W TVN nie mogą spać spokojnie. "Nowa strategia Warner Bros. osłabi TVN"

Póki co, to TVN szoruje po dnie, a wiarygodności nie ma żadnej, jako medium Tuska.