Newsletter

Newsletter

Z podatku cyfrowego do budżetu Polski może wpływać nawet 2 mld zł rocznie

Cyfrowi giganci mieliby płacić w Polsce 7-procentowy podatek od przychodów uzyskiwanych na terenie naszego kraju. Do budżetu w roku 2022 wpłynęłoby dzięki temu nawet miliard złotych, a do 2028 roku nawet dwa miliardy. Środki z nowego podatku miałby zostać przeznaczone na cyfryzację Polski - to propozycje zawarte w nowym raporcie Fundacji Instrat, którego treść udostępniono portalowi Wirtualnemedia.pl.

W Europie od kilku lat toczy się debata na temat opodatkowania platform cyfrowych - głównie amerykańskich korporacji na czele z Google, Facebookiem, Apple i Amazonem.

Swoje rekomendacje na temat podatku cyfrowego zaprezentowała właśnie Fundacja Instrat, zajmująca się m.in. badaniami nad gospodarką cyfrową. Treść raportu została udostępniona portalowi Wrtualnemedia.pl.

Fundacja Instrat: podatek cyfrowy to konieczność

Główną rekomendacją zawartą w raporcie jest nałożenie podatku w wysokości 7 proc. od przychodów uzyskiwanych na terenie Polski od platform cyfrowych przekraczających 750 mln euro globalnie skonsolidowanych przychodów, 4 mln euro przychodów w Polsce, oraz mających tutaj min. 500 tys. użytkowników.

Danina stanowi specyficzny rodzaj podatku bezpośredniego, ale pobieranego jednocześnie od skonsolidowanych przychodów podmiotów świadczących określone usługi (Digital Service Tax – DST). Taki model proponuje Komisja Europejska w projekcie Dyrektywy Rady w sprawie wspólnego systemu podatku od usług cyfrowych.

Jak wyjaśnia w rozmowie z Wirtualnemedia.pl Jan Zygmuntowski, prezes Fundacji Instrat, obłożenie cyfrowych gigantów podatkiem jest wręcz konieczne.

- Zarówno politycy jak i biznes widzą, że jest konieczność wyrównywania na rynkach zdominowanych przez mono- lub oligopole, rekompensowania strat za agresywne planowanie podatkowe i odzyskiwania wartości wytwarzanej przez naszą pracę na platformach. Dyskutujemy zatem tylko o modelu wprowadzenia zmiany, a takich dróg jest kilka - reformy OECD, podatek paneuropejski i krajowe rozwiązania. Dziś rząd stawia na porozumienia międzynarodowe. To dobry wybór, ale Polska musi mieć swój plan awaryjny. To po prostu pragmatyczna polityka, którą realizują kraje takie jak Francja, Hiszpania czy Czechy - mówi nam Jan Zygmuntowski.

Dla kogo nowy podatek cyfrowy

Instrat podkreśla konieczność dostosowania modelu podatku cyfrowego do istniejącego w Polsce porządku prawnego. Jak wskazują eksperci fundacji, "to specyficzny model podatku, który trudno jest jednoznacznie przyrównać do istniejących w polskim systemie konstrukcji prawnych. Będzie to podatek bezpośredni, a więc pobierany wprost od podmiotów zobowiązanych przy jednoczesnym oparciu podstawy opodatkowania o skonsolidowane przychody. Nie jest to więc ani podatek obrotowy ani podatek dochodowy - w związku z czym ujęty będzie w odrębnej regulacji jako podatek od niektórych usług cyfrowych oparty na szczególnej regulacji".

- Nowym rozwiązaniem będzie tutaj ustalenie miejsca świadczenia usługi na terytorium Rzeczypospolitej Polskiej bez zastosowania dotychczasowych, znanych polskiemu prawu kryteriów takich jak posiadanie stałego zakładu na terytorium państwa lub określanie go na podstawie miejsca świadczenia usług. Istotą podatku cyfrowego jest przecież opodatkowanie ponadnarodowych korporacji. W związku z czym należy stworzyć w tym miejscu zasadę, która regulowałaby uzależnienie miejsca opodatkowania spółek cyfrowych od miejsca świadczenia usług cyfrowych mimo tego, że posiadają swoje “korporacyjne” siedziby w innych państwach - rekomenduje Fundacja Instrat w swoim raporcie.

Eksperci Instratu proponują, by w miejsce świadczenia usługi wpisać nowe pojęcie "znaczącej obecności cyfrowej". Fundacja powołuje się tu na rozwiązania z Indii (gdzie pobór podatku cyfrowego uzależniony jest m.in. od tego, ile interakcji elektronicznych z obywatelami ma dana firma cyfrowa) czy Izraela (pobór podatku uwarunkowany jest ta m.in. dostosowaniem interfejsu platformy do potrzeb izraelskich użytkowników, przepływem danych między obywatelami kraju a platformą).

- Konstrukcja znaczącej obecności cyfrowej jest szczególnie istotna z punktu widzenia ustanowienia pojęcia zagranicznego zakładu w rozumieniu ustawy o podatku dochodowym od osób prawnych. Z uwagi na to, że proponowanym rozwiązaniem jest dokonanie stosownej nowelizacji tego aktu, skorzystanie z rozwiązania indyjskiego może okazać się kluczowe dla wdrożenia podobnej konstrukcji w polskim systemie prawnym - czytamy w raporcie.

Eksperci Fundacji Instrat proponują przepis, "który stanowi, że usługi opodatkowane są świadczone na terytorium Rzeczypospolitej Polskiej, jeżeli opodatkowany podmiot posiada znaczącą obecność cyfrową na terenie państwa".

- Pozwoliłoby to na rozszerzenie definicji miejsca świadczenia usługi. Nie byłoby to już traktowane literalnie, jak do tej pory, a pozwoliłoby na uwzględnienie również “wpływu cyfrowego” spółki nawet z innego kontynentu - uzasadniają autorzy.

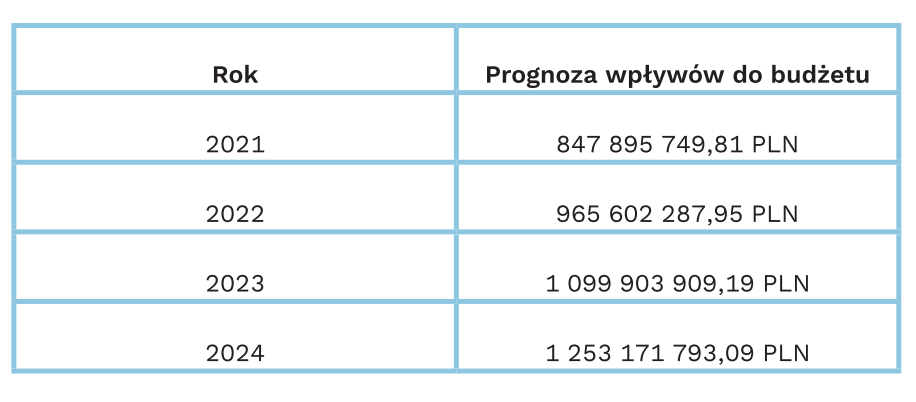

Ile z podatku cyfrowego do budżetu Polski?

Z analizy Fundacji Instrat wynika, że już w pierwszym roku obowiązywania podatku cyfrowego w proponowanym kształcie (czyli 2021r.), do budżetu państwa mogłoby wpłynąć około 847 mln zł. W roku 2024 wpływy mogą wynieść ponad 1,2 mld zł.

- Przy zachowaniu tej dynamiki wpływy z podatku cyfrowego przekroczą kwotę 2 mld zł rocznie najpóźniej w 2028 roku - piszą autorzy raportu.

W tym punkcie eksperci Instratu wskazują, że "prognozowana dynamika wpływów podatkowych znacząco przewyższa tempo wzrostu PKB, co oznacza, że przychody z tytułu podatku cyfrowego będą rosły znacznie szybciej niż gospodarka krajowa".

Pieniądze z podatku cyfrowego na innowacje

Na co miałyby zostać wydane pieniądze z podatku cyfrowego? Instrat proponuje, by środki trafiły do nowo utworzonego Funduszu Technologii Społecznych, przeznaczonego na cyfryzację kraju.

Z tych pieniędzy można sfinansować przekwalifikowanie pracowników, którzy będą dotknięci bezrobociem z powodu postępującej automatyzacji pracy manualnej i umysłowej. Środki z funduszu miałyby także zostać przeznaczone na opłacenie dostępu do internetu w szkołach, bibliotekach, świetlicach czy ośrodkach kultury (zrzeszonych w tzw. Ogólnopolskiej Sieci Edukacyjnej).

Ponadto, Fundusz Technologii Społecznych miałby dotować prace badawczo-rozwojowe nad gospodarką cyfrową oraz platformowe spółdzielnie, zajmujące się rozwojem innowacji technologicznych i społecznych.

- Propozycja nałożenia na największe firmy cyfrowe nowego podatku stanowi jeden z możliwych wariantów regulacji tego sektora. W podstawowej propozycji podatek ten ma dotyczyć wyłącznie odpowiednio dużych platform, których obroty i liczba użytkowników wskazują na znaczący wpływ ekonomiczny. Z pewnością ten instrument nie może być traktowany jako wystarczające rozwiązanie, ale może znacząco przyczynić się do zmniejszenia problemów związanych z aktywnością cyfrowych gigantów i zwiększyć możliwości finansowania niezbędnych dla społeczeństwa i gospodarki informacyjnej programów rozwojowych - podsumowują eksperci Fundacji Instrat.

polecamy

Kanał Zero w końcu ma aplikację. “Będziemy tracić pieniądze” Viaplay żegna się z Polską. Mniej transmisji, ale nie ubywa klientówPo zmianie algorytmu rośnie ruch wydawców z FacebookaSkandynawski serial z polską aktorką w obsadzie trafi do Prime VideoAnatomia clickbaitu. Jak w mediach "produkuje się" klikalne nagłówki i co naprawdę myślą o nich dziennikarzeTwórca kultowych gier zachwycony „Projektem UFO” Netfliksanajpopularniejsze

Media publiczne od 15 miesięcy w likwidacji. Co dalej?

Media publiczne od 15 miesięcy w likwidacji. Co dalej?  Kanał Zero w końcu ma aplikację. “Będziemy tracić pieniądze”

Kanał Zero w końcu ma aplikację. “Będziemy tracić pieniądze”  Skandynawski serial z polską aktorką w obsadzie trafi do Prime Video

Skandynawski serial z polską aktorką w obsadzie trafi do Prime Video  Viaplay żegna się z Polską. Mniej transmisji, ale nie ubywa klientów

Viaplay żegna się z Polską. Mniej transmisji, ale nie ubywa klientów  Twórca kultowych gier zachwycony „Projektem UFO” Netfliksa

Twórca kultowych gier zachwycony „Projektem UFO” Netfliksa

Dołącz do dyskusji: Z podatku cyfrowego do budżetu Polski może wpływać nawet 2 mld zł rocznie