Newsletter

Newsletter

Gospodarka powoli wchodzi w fazę ożywienia, a giełda tę tendencję dyskontuje

Patrząc na WIG20 trudno mówić o hossie. W segmencie średnich i małych firm, co do jej istnienia nie ma wątpliwości. W szczegółowym podziale branżowym, prym wiodą spółki przemysłowe, jednak głównie te, które znajdują się bliżej konsumenta. Potwierdza to tezę, że gospodarka powoli wchodzi w fazę ożywienia, a giełda tę tendencję trafnie dyskontuje.

Koncentrowanie się w ocenie giełdowej koniunktury na elicie polskich spółek, wchodzącej w skład WIG20, a od niedawna także w WIG30, ma swoje uzasadnienie. Jednak jak wskazuje obserwacja tego co dzieje się na naszym rynku od kilkunastu miesięcy, warto zwracać uwagę także na inne segmenty, bo łatwo można stracić z pola widzenia zarówno interesujące sygnały, jak i doskonałe okazje inwestycyjne.

Najlepszym przykładem ograniczeń, związanych z zawężonym do blue chips polem oceny giełdowej koniunktury, jest porównanie zachowania choćby czterech głównych indeksów od początku roku. WIG20 w tym czasie zniżkował o 3,6 proc., pozostając konsekwentnie w trendzie spadkowym (z pierwszą, bardziej odważną próbą przełamania tej tendencji mieliśmy do czynienia dopiero 10 października). Wskaźnik szerokiego rynku, rosnący o 10 proc., wskazuje że z naszym rynkiem nie jest aż tak źle. W jego przypadku sygnał pozytywnych zmian pojawił się już na początku sierpnia, gdy pokonany został lokalny szczyt sprzed czerwcowego załamania. Z kolei przekraczające 30 proc. zwyżki wskaźników małych i średnich spółek nie pozostawiają wątpliwości, że w tym segmencie rynku mamy do czynienia z hossą. O jej trwałym charakterze świadczy skala wzrostów i czas trwania tendencji. Próbując doszukać się jej początków, docieramy do momentu wcześniejszego o ponad dwanaście miesięcy, a dynamika wzrostów zwiększa się do 36,5 proc. w przypadku sWIG80 i ponad 40 proc. w przypadku mWIG40 i WIG Plus.

Potwierdzeniem fundamentalnych podstaw i cyklicznego charakteru hossy małych i średnich spółek, wskazującej na wchodzenie gospodarki w fazę ożywienia, jest obserwacja branżowej reprezentacji spółek, będących liderami tej tendencji. Do tego znacznie lepiej niż publikowane przez giełdę oficjalne subindeksy, nadają się wyliczane na przykład przez portal stooq.pl wskaźniki branżowe. Te ostatnie obejmują znacznie więcej sektorów gospodarki oraz w każdej z grup uwzględniają wszystkie spółki notowane na głównym parkiecie (wskaźniki giełdowe obejmują jedynie spółki spełniające określone kryteria). Dla jednych wadą, dla innych zaletą, może też być sposób ich obliczania, nieuwzględniający wagi poszczególnych spółek z punktu widzenia kapitalizacji giełdowej (przy takim podejściu w branży surowce KGHM ma taki sam wpływ na wartość indeksu jak na przykład DSS).

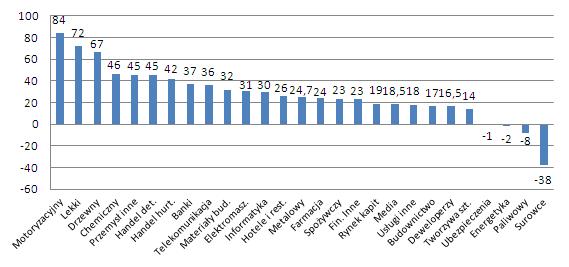

Zmiany indeksów branżowych wg stooq.pl od początku 2013 r. (w proc.)

Źródło: Stooq.pl.

Pierwszych pięć miejsc pod względem dynamiki wzrostu notowań w 2013 r. zajmują w kolejności przedstawiciele przemysłu motoryzacyjnego, lekkiego, drzewnego, chemicznego oraz przemysł-inne, kategorii najmniej liczebnej i o marginalnym znaczeniu (Mobruk, Krynicki Recycling i Harper). Kolejne dwie pozycje zajmują przedstawiciele handlu detalicznego i hurtowego, za nimi plasują się banki, a pierwszą dziesiątkę zamykają telekomunikacja i producenci materiałów budowlanych. Detaliści swą wysoką pozycję zawdzięczają przede wszystkim gwiazdom handlu odzieżą, takim jak LPP, CCC, Gino Rossi, Monnari. Znacznie gorzej radzą sobie handlujący żywnością i dobrami szybko zbywalnymi.

Warto zwrócić uwagę, że liderzy to głównie przedstawiciele gałęzi przemysłu będący producentami dóbr bezpośrednio trafiających do konsumenta lub dostarczający komponentów bądź surowców dla tego typu firm. Do tej pierwszej kategorii należą takie spółki, jak producenci odzieży, obuwia, tkanin, wykładzin, częściowo producenci opon, obsługujący zarówno sektor odbiorców indywidualnych, jak i przedstawicieli przemysłu motoryzacyjnego, producenci mebli i materiałów wykorzystywanych przy wyposażeniu mieszkań (panele, płyty podłogowe itp.). Do drugiej można zaliczyć takie spółki jak Groclin, będący dostawcą komponentów i elementów wyposażenia dla producentów aut, Synthos i PCC Exol oraz pozostałe spółki chemiczne. To spółki z natury rzeczy najwcześniej reagujące na symptomy ożywienia gospodarczego, stojące najbliżej konsumentów bezpośrednio lub pośrednio. Dobrze z tą grupą komponuje się wysoka pozycja firm handlowych, czyli także bezpośrednio lub pośrednio (hurtownicy), czyli także mających bliski związek z konsumentami.

W późniejszej fazie poprawy koniunktury coraz lepiej zaczną sobie radzić przedstawiciele przemysłu elektromaszynowego i metalowego, będący dostawcami maszyn i urządzeń do produkcji dóbr użytkowych i konsumpcyjnych. Ich akcje na razie nie przynoszą inwestorom tak wysokich zysków. Indeks grupujący firmy branży elektromaszynowej zyskał od początku roku 31 proc., podobnie producenci materiałów budowlanych i informatyka, wskaźnik dla spółek metalowych wzrósł o 25 proc., co w porównaniu z 70-80 proc. zwyżkami w motoryzacji i przemyśle lekkim oraz 45 proc. wzrostami w handlu, jest wynikiem skromnym. Potwierdzeniem tezy o poprawiających się perspektywach dla wytwórców środków produkcji jest także wyraźne przyspieszanie dynamiki wzrostu indeksów w ostatnim czasie, podczas gdy tempo zwyżki dla firm motoryzacyjnych czy chemicznych, szczyt ma już raczej za sobą, przynajmniej w tej fazie koniunktury, co nie wyklucza sukcesów w następnych odsłonach gospodarczego przyspieszenia.

Słaba pozycja firm spożywczych, farmaceutycznych, czy branży hotelowo-restauracyjnej, których indeksy zwyżkowały od 23 do 26 proc., częściowo także telekomunikacyjnych, świadczy o wciąż niezbyt mocnej kondycji rodzimych konsumentów. Jeszcze gorzej jest z firmami deweloperskimi i budowlanymi. Popyt na domy i mieszkania jeszcze się nie odrodził, po poprzedniej zapaści, co widać też po stopach zwrotu. Indeksy firm budowlanych i deweloperskich zyskały w tym roku po około 17 proc., choć i w ich przypadku widać zdecydowaną poprawę dynamiki zwyżek w ostatnim czasie. W skali dwunastu miesięcy ich skala sięgała zaledwie 8-9 proc. Wzrost popytu na mieszkania będzie odczuwalny, gdy nastąpi wyraźna poprawa sytuacji na rynku pracy oraz zwiększy się presja na wzrost płac, co będzie możliwe w fazie boomu w gospodarce.

Wciąż nie widać jego symptomów w energetyce i branży paliwowej, których indeksy od początku roku wciąż są na niewielkim minusie. Nieprędko też zapewne zacznie przyciągać inwestorów przemysł surowcowy, ze wskaźnikiem tracącym prawie 40 proc. Staną się one atrakcyjne dopiero wówczas, gdy w fazę wyraźnego ożywienia wejdzie nie tylko polska, ale i globalna gospodarka.

Roman Przasnyski, Open Finance

polecamy

CCC zapowiada powrót do dywidendy. W jego akcje zainwestuje szef InPostuKoniec pewnej epoki. Panek zawiesza usługę carsharingu"Trudno o twórczy ferment, gdy ludzie sobie przytakują". Kwestionariusz Arkadiusza Nowińskiego z TOP10 Wpływowych Znana marka modowa ogłasza upadłość. Działała także w Polsce Energetyki tylko dla pełnoletnich. Lider rynku się nie zmienił"Nigdy nie miej kompleksu, że jesteś z Polski". Kwestionariusz Diany Szuster z TOP10 Wpływowychnajpopularniejsze

Canal+ pokaże serial o najpopularniejszych polskich streamerach

Canal+ pokaże serial o najpopularniejszych polskich streamerach  Tłumy ruszyły do kin na film „Minecraft”. Przebił „Kler”

Tłumy ruszyły do kin na film „Minecraft”. Przebił „Kler”  Właściciel Meczyki.pl: Nie sprzedałem firmy za 100 mln zł. To mój pierwszy tak szczery wywiad w życiu

Właściciel Meczyki.pl: Nie sprzedałem firmy za 100 mln zł. To mój pierwszy tak szczery wywiad w życiu  SkyShowtime z usługami od Grupy Polsat Plus. Rusza współpraca

SkyShowtime z usługami od Grupy Polsat Plus. Rusza współpraca

Dołącz do dyskusji: Gospodarka powoli wchodzi w fazę ożywienia, a giełda tę tendencję dyskontuje