Newsletter

Newsletter

Cyfrowy Polsat z rekordowymi wpływami i 1,15 mld zł zysku

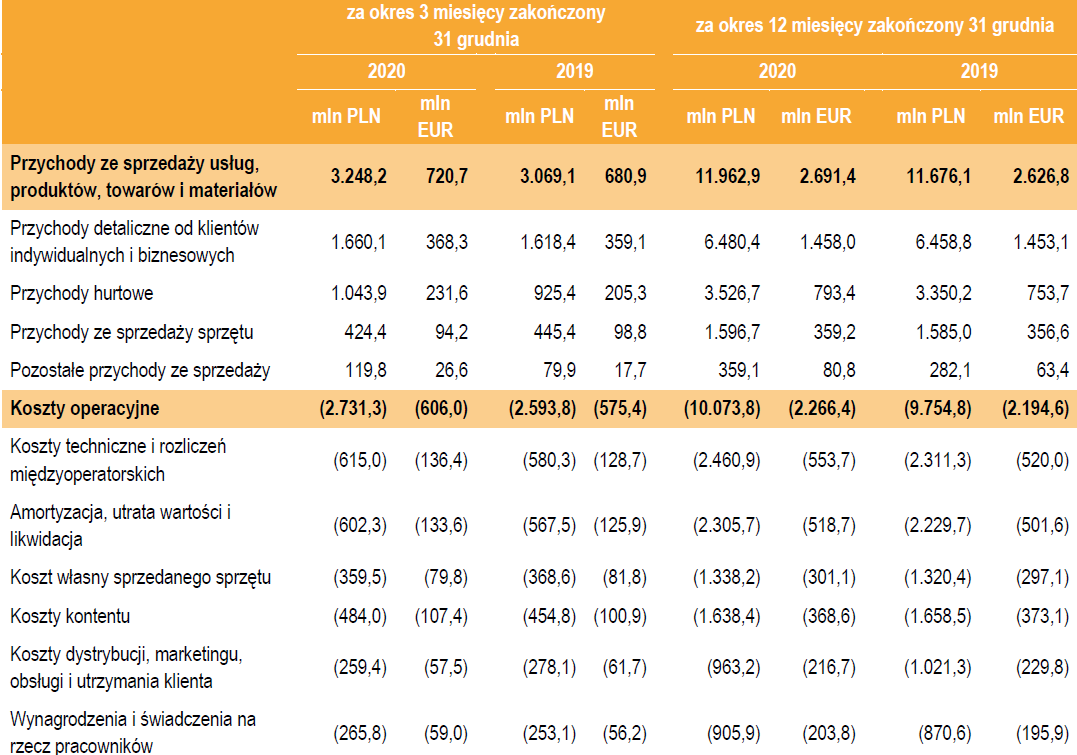

W ub.r. grupa Cyfrowy Polsat osiągnęła rekordowe w swojej historii przychody sprzedażowe w wysokości 11,96 mld zł oraz wzrost zysku netto z 1,11 do 1,15 mld zł. Najmocniej wzrosła sprzedaż usług telefonicznych w modelu abonamentowym.

Całoroczne przychody sprzedażowe grupy kapitałowej Cyfrowy Polsat zwiększyły się z 11,68 mld zł w 2019 roku do 11,96 mld zł w ub.r., a koszty operacyjne - z 9,75 do 10,07 mld zł.

Firma osiągnęła najwyższe wpływy w swojej historii. Jeszcze w 2015 roku wyniosły one 9,82 mld zł, a w 2018 roku (po przejęciu szeregu stacji telewizyjnych od grupy kapitałowej Zbigniewa Benbenka i większościowego pakietu akcji Netii) - już 10,69 mld zł.

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

W połowie ub.r. Polsat kupił od Bauer Media Grupę Interia, płacąc 442 mln zł. Do zarządu i rady nadzorczej Interii weszli menedżerowie nowego właściciela, pracowników jej biura handlowego włączono do Polsat Media (w listopadzie zwolniono 23 osoby), zintegrowano też niektóre redakcje (naczelnym Interii został Piotr Witwicki, dziennikarz Polsat News i koordynator portalu internetowego stacji).

Więcej z usług, lockdown osłabił sprzedaż urządzeń

Tylko w czwartym kwartale ub.r. wpływy grupy Cyfrowy Polsat zwiększyły się rok do roku o 5,8 proc. - z 3,07 do 3,25 mld zł. Wpływy detaliczne od klientów zwiększyły się z 1,62 do 1,66 mld zł, hurtowe - z 925,4 mln zł do 1,04 mld zł, a przychody określone jako pozostałe - z 79,9 do 119,8 mln zł.

W sprawozdaniu wyliczono, że wpływy hurtowe wzrosły dzięki włączeniu wyników Grupy Interia, wyższych przychodów z reklamy i sponsoringu w telewizji oraz istotnemu wzrostowi przychodów z rozliczeń międzyoperatorskich. Natomiast przychody pozostałe zwiększyły się po tym, jak Cyfrowy Polsat na początku ub.r. przejął 51 proc. udziałów firmy Esoleo (poprzednio Alledo) oferującej rozwiązania fotowoltaiczne.

Natomiast wpływy ze sprzedaży urządzeń zmalały z 445,4 do 424,4 mln zł, co jest związane z ogłoszonym w listopadzie lockdownem, w związku z którym mniej osób odwiedzało punkty sprzedaży Cyfrowego Polsatu i Plusa w centrach handlowych.

Mniej na dystrybucję i marketing

Wydatki operacyjne firmy w minionym kwartale wzrosły rok do roku o 5,3 proc. do 2,73 mld zł.

Wpłynął na to wzrost kosztów technicznych i rozliczeń międzyoperatorskich z 580,3 do 615 mln zł, amortyzacji, utraty wartości i likwidacji - z 567,5 do 602,3 mln zł, treści - z 454,8 do 484 mln zł oraz wynagrodzeń i świadczeń pracowniczych - z 253,1 do 265,8 mln zł. Ponadto koszty określone jako inne poszły w górę z 63,8 do 120,1 mln zł.

Za to koszt własny sprzedanego sprzętu zmalał z 368,6 do 359,5 mln zł, a nakłady na dystrybucję, marketing, obsługę i utrzymanie klientów - z 278,1 do 259,4 mln zł.

W całym ub.r. te ostatnie koszty zmalały z 1,02 mld zł do 963,2 mln zł, minimalnie zmniejszyły się też wydatki na treści (z 1,66 do 1,64 mld zł). Z drugiej strony koszty techniczne wzrosły z 2,31 do 2,46 mld zł, a wydatki na amortyzację, utratę wartości i likwidację - z 2,23 do 2,31 mld zł.

Zawieszona spłata kredytu, wyższy zysk

Zysk EBITDA grupy Cyfrowy Polsat w ub.r. minimalnie zmalał - z 4,197 do 4,192 mld zł (uwzględniając 45,9 mln zł darowizn i innych kosztów związanych z epidemią), natomiast w samym czwartym kwartale zwiększył się z 1,06 do 1,13 mld zł. Skorygowana marża EBITDA odpowiednio spadła z 35,9 do 35,4 proc. i wzrosła z 34,6 do 34,7 proc.

Mocno zmalały koszty finansowe - z 465,9 mln zł w 2019 roku do 333 mln zł w ub.r. W kwietniu ub.r. firma porozumiała się z bankami co do przesunięcia o rok, do września 2024 roku, końcowego terminu spłaty 9,6 mld zł kredytu oraz zawieszenia rat do połowy 2021 roku, a także wydłużenia o dwa lata, do marca 2025 roku, spłaty 900 mln zł kredytu obrotowego.

Strata netto z działalności inwestycyjnej pogłębiła się z 27 do 113,1 mln zł, mimo że Cyfrowy Polsat w ub.r. dostał pierwszą dywidendę (57,4 mln zł) od firmy Asseco Poland po przejęciu 22 proc. jej akcji za 1,2 mld zł. Cyfrowy Polsat wyjaśnił w sprawozdaniu, że wzrost tej straty „to przede wszystkim efekt niekorzystnych zmian na poziomie niezrealizowanych różnic kursowych związanych m.in. z wyceną zobowiązań z tytułu koncesji UMTS oraz zobowiązań dotyczących zakupu wybranych pozycji kontentu sportowego, co spowodowane było deprecjacją kursu PLN w stosunku do EUR i USD w 2020 roku w porównaniu do jego aprecjacji w 2019 roku, oraz spadku poziomu uzyskiwanych odsetek”.

Natomiast kwota zapłaconego podatku dochodowego zmalała z 353 do 295,9 mln zł.

Całoroczny zysk netto grupy Cyfrowy Polsat zwiększył się z 1,11 do 1,15 mld zł, a w czwartym kwartale - z 311,9 do 326,7 mln zł.

- Rosnące zapotrzebowanie w czasie pandemii na usługi telekomunikacyjne i rozrywkę przełożyło się na wzrost przychodów segmentu usług B2C i B2B, co wpłynęło także na wzrost wyniku EBITDA tego segmentu, a jednocześnie na naszą decyzję o przyspieszeniu inwestycji w technologię 5G. Z kolei odbudowa skali przychodów segmentu mediowego jest efektem odbicia rynku reklamy w drugiej połowie roku oraz konsolidacji wyników Grupy Interia.pl i nabycia nowych kanałów Nowa TV i Fokus TV - komentuje Katarzyna Ostap-Tomann, członek zarządu ds. finansowych Cyfrowego Polsatu i Polkomtela.

18 mln sprzedanych usług, telefonia 8,1 proc. w górę

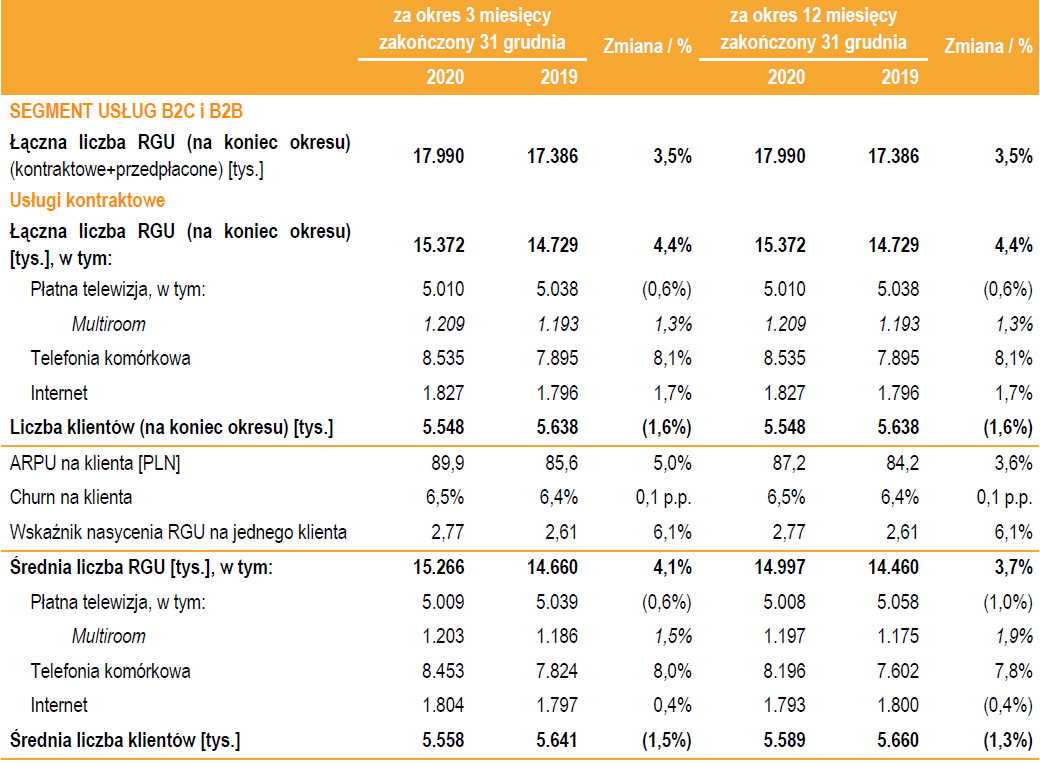

Na koniec ub.r. grupa Cyfrowy Polsat miała sprzedanych 17,99 mln jednostkowych usług (RGU), co wobec 17,39 mln rok wcześniej oznacza wzrost o 3,5 proc.

Liczba RGU w modelu abonamentowym zwiększyła się o 4,4 proc. do 15,37 mln, głównie dzięki wzrostowi w telefonii mobilnej o 8,1 proc. do 8,53 mln. Sprzedaż usług internetowych wzrosła o 1,7 proc. do 1,83 mln RGU, a w przypadku płatnej telewizji nastąpił spadek o 0,6 proc. do 5,01 mln zł, przy czym liczba sprzedanych usług multiroom zwiększyła się o 1,3 proc. do 1,21 mln.

W ciągu roku liczba abonentów zmalała o 1,6 proc. - z 5,64 do 5,55 mln.

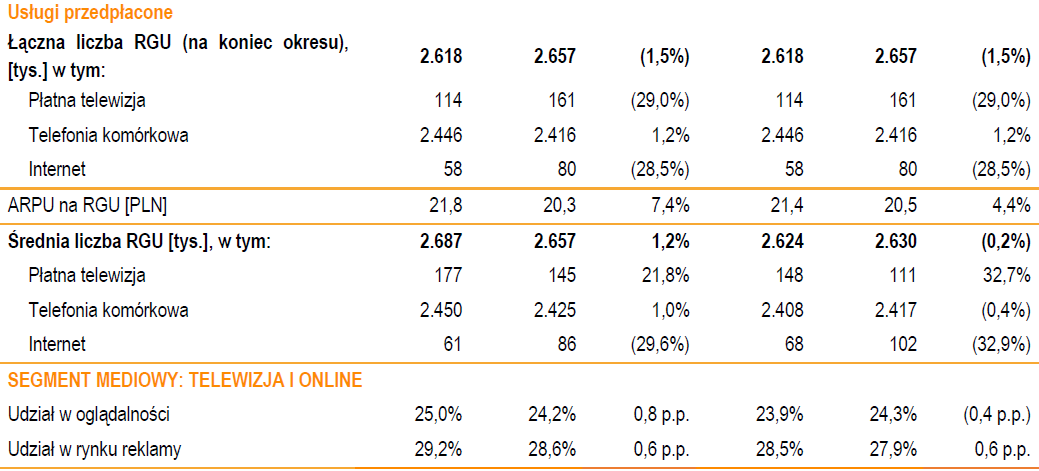

W segmencie prepaidowym sprzedaż zmalała o 1,5 proc. do 1,62 mln RGU z powodu dużych procentowo spadków wyników płatnej telewizji i internetu.

- Milowym wydarzeniem ubiegłego roku w naszej Grupie było uruchomienie pierwszej w Polsce sieci 5G Plusa na częstotliwości 2600 MHz TDD. To ogromny skok technologiczny i nowe możliwości dla nas, naszych klientów, firm, gospodarki i kraju, a zarazem odpowiedź na nieustannie wzrastające na naszym rynku potrzeby związane z wykorzystaniem sieci i transmisji danych - podkreślił prezes Cyfrowego Polsatu Mirosław Błaszczyk w sprawozdaniu. Na początku br. należący do firmy Polkomtel, operator sieci Plus, poinformował, że 5G jest dostępne dla ponad 7 mln osób, w br. zasięg usługi ma zostać zwiększony o 4 mln.

Ofertę SmartDom obejmującą zniżki przy korzystaniu z kilku usług na koniec ub.r. miało wykupioną już 2,06 mln klientów Cyfrowego Polsatu, o 3,6 proc. więcej niż rok wcześniej. Łącznie korzystali oni z 6,36 mln RGU, po wzroście o 314 tys. (5,2 proc.) rok do roku.

Już 90 zł miesięcznie od abonenta, 22 zł od klienta prepaidowego

Na koniec ub.r. na klienta abonamentowego Cyfrowego Polsatu przypadało średnio 2,77 wykupionych usług, o 6,1 proc. więcej niż rok wcześniej. Wskaźnik rezygnacji zwiększył się w ciągu roku z 6,4 do 6,5 proc., a przeciętny miesięczny przychód (ARPU) od abonenta w czwartym kwartale - z 85,6 do 89,9 zł.

W przypadku klientów ofert prepaidowych ARPU wzrosło z 20,3 do 21,8 zł. - Na wzrost ARPU prepaid w czwartym kwartale i cały roku 2020 wpłynął czynnik przejściowy w postaci wzrostu przychodów z tytułu połączeń głosowych oraz powiązanych z nimi rozliczeń międzyoperatorskich, co miało związek ze znaczącym wzrostem wolumenu ruchu głosowego w okresie epidemii COVID-19. Jednocześnie do wysokiego poziomu ARPU w czwartym kwartale 2020 roku przyczyniła się wysoka sprzedaż usług PPV - opisano w sprawozdaniu.

- Poczynione przez nas w 2020 roku inwestycje i decyzje, które podejmujemy na bieżąco, pozwoliły nam z początkiem tego roku zaprezentować nowe taryfy 5G, zapewniające naszym klientom zupełnie nowe doświadczenie z użytkowania technologii mobilnej. Taryfy te zostały dobrze przyjęte przez klientów i zamierzamy w tym roku poświęcić dużo uwagi popularyzacji usługi 5G pośród abonentów Plusa i Cyfrowego Polsatu - zapowiada Maciej Stec, wiceprezes ds. strategii Cyfrowego Polsatu i Polkomtela. Taryfy z 5G dla klientów indywidualnych i biznesowych zostały wprowadzone przez Plusa w połowie stycznia br.

Cyfrowy Polsat ma 11,8 mld zł długu

Na koniec ub.r. zadłużenie brutto grupy Cyfrowy Polsat wynosiło 13,21 mld zł, z czego 9,3 mld zł stanowił kredyt terminowy, prawie 2 mld zł - dwie serie obligacji, 1,58 mld zł - leasing, a 335 mln zł - kredyt obrotowy. Od kredytów i obligacji firma płaciła średnio 1,8 proc. odsetek

Jednocześnie miała 1,36 mld zł wolnych środków pieniężnych, więc jej dług netto miał wartość 11,84 mld zł. To 2,8-krotność zysku EBITDA firmy w ub.r. W br. Cyfrowy Polsat ma spłacić 600 mln zł kredytu terminowego, w 2022 i 2023 roku - po 800 mln zł, w 2024 roku - 6,21 mld zł, a rok później - 1 mld zł.

.png)

Do grupy Cyfrowy Polsat należą m.in. Telewizja Polsat, Polkomtel (operator sieci Plus) i Eleven Sports.

W środę na koniec sesji giełdowej kurs Cyfrowego Polsatu wynosił 28 zł, co przekładało się na 17,91 mld zł kapitalizacji. Większościowym akcjonariuszem firmy jest Zygmunt Solorz, ma akcje stanowiące 58,26 proc. kapitału i 65 proc. głosów na walnym zgromadzeniu. Przez ostatni rok biznesmen poprzez swój wehikuł inwestycyjny dokupił 1,31 proc. jej akcji.

KOMENTARZ

DOMINIK NISZCZ, TRIGON DM

Wyniki na poziomie EBITDA nieco powyżej naszych oczekiwań m.in. dzięki poprawie o 3 proc. rdr przychodów od klientów detalicznych. Zysk netto obciążony był jednorazowymi czynnikami związanymi z nabyciem Asseco więc niższy od konsensusu wynik nie powinien być negatywnie odebrany. Pozytywnie interpretujemy też komentarze spółki odnośnie wpływu transakcji infrastrukturalnej, które wskazują na bardzo niewielki ubytek przepływów gotówkowych w najbliższych latach. Generalnie oczekujemy umiarkowanie pozytywnego odbioru przez inwestorów.

KONRAD KSIĘŻOPOLSKI, HAITONG BANK

CPS przedstawił dobry zestaw wyników. Warto nadmienić o o wysokim ARPU, które wzrosło o 5 proc. w w abonamencie i 7,4 proc. w usługach przedpłaconych (...), Należy również wspomnieć o silnym wzroście bazy realnych użytkowników w Interia.pl, która prawie się podwoiła od czasu przejęcia CPS. Jednocyfrowy wzrost rynku reklamy telewizyjnej w 2021 roku jest raczej zgodny z oczekiwaniami. Wszystkie oczy zwrócone są dziś na transakcję z Cellnex. Wygląda na to, że przez pierwsze kilka lat NetCo będzie generował FCF bliski zera (ze względu na zwiększone wydatki Capex na wdrożenie 5G). Dlatego z tego punktu widzenia transakcja nie powinna mieć negatywnego wpływu na przepływy pieniężne CPS. Zaznaczamy również, że umowa Cellnex zakłada, że ?CPS będzie płacić za dostęp do infrastruktury, a nie za ilość pobieranych danych. Może to być ważna uwaga, biorąc pod uwagę oczekiwany 5-krotny wzrost zużycia danych do 2030 r.

polecamy

Szef Euronews w Warszawie: Będziemy kanałem bez cenzury TVP organizuje koncert na cześć Kory Ruszają emisje radiowe z obiektu firmy Cyfrowego Polsatu Wymiana dekoderów UPC Polska trwa nadal. Sprzęt Play w ogniu krytyki Emitel planuje testowe emisje telewizyjne w 5G Broadcast Vectra znów podwyższyła w ten sposób abonament. Zarzuty od UOKiK

najpopularniejsze

Wszystko, co wiadomo o piątym sezonie „Emily w Paryżu”

Wszystko, co wiadomo o piątym sezonie „Emily w Paryżu”

TOP 20 graczy na polskim rynku e-commerce. Allegro i Temu dzieli przepaść

TOP 20 graczy na polskim rynku e-commerce. Allegro i Temu dzieli przepaść

Zmarł papież Franciszek. Polskie media szybko reagują

Zmarł papież Franciszek. Polskie media szybko reagują

Wiceprezes CCC przechodzi do spółki zależnej. Zajmie się e-commerce

Wiceprezes CCC przechodzi do spółki zależnej. Zajmie się e-commerce

Dołącz do dyskusji: Cyfrowy Polsat z rekordowymi wpływami i 1,15 mld zł zysku

nie podoba się?

zawsze można iść pracować do Biedronki.