Newsletter

Newsletter

DM Millennium podwyższa cenę docelową akcji Agory. „Cztery silne segmenty biznesu, prasa może wrócić do rentowności”

Dom Maklerski Millennium w rekomendacji z 20 grudnia zaleca kupno akcji Agory, wyznaczając ich cenę docelową na 22 zł. Według analityków głównymi pionami firmy są obecnie: kinowy, reklamy zewnętrznej, internetowy i radiowy.

- Agora ma cztery silne segmenty biznesu, co pozwala jej wypracowywać duży strumień gotówki. Na poziomie zysku netto obraz nie jest tak dobry, gdyż wyniki systematyczne obciążane były odpisami i kosztami restrukturyzacji - czytamy w analizie DM Millennium. - Spółka wygasiła już nierentowne tytuły prasowe, ograniczyła do minimum działalności drukarską i w większości odpisała nietrafione inwestycje internetowe sprzed kilku lat - zaznaczono.

Z końcem czerwca br. Agora zamknęła drukarnie w Tychach i Pile, wcześniej zwalniając z nich 147 pracowników. Obecnie przygotowuje się do sprzedaży nieruchomości, w których działały drukarnie, a sprzęt ma zostać sprzedany na części.

Natomiast w lutym br. Agora dokonała odpisów aktualizujących wartość jej spółki zależnej Goldenline i pozostałych należności od Ruchu, które są zagrożone nieściągalnością. W konsekwencji wynik netto w czwartym kwartale 2018 roku samej spółki Agory zmalał o 14,3 mln zł, a całej grupy kapitałowej Agora - o 11,4 mln zł.

DM Millennium podkreśla, że głównymi pionami działalności grupy Agora są obecnie: kinowy, reklamy zewnętrznej, internetowy i radiowy. - Wyniki Agory za trzeci kwartał 2019 oceniamy jako dobre, przy czym na uwagę zasługuje fakt, że poprawa nastąpiła we wszystkich segmentach operacyjnych. Największa różnica, w porównaniu do naszych oczekiwań, nastąpiła w segmencie Prasy (po połączeniu z Drukiem). Największy wkład do wzrostu EBITDA w porównaniu r/r miał segment Film i Książka, z tym że to było oczekiwane z uwagi na dobry repertuar i pozytywne tendencje frekwencji w kinach Helios - opisują analitycy.

W trzecim kwartale br. grupa kapitałowa Agora w ujęciu skonsolidowanym zanotowała wzrost wpływów ze sprzedaży o 13,3 proc. do 293,3 mln zł oraz 3,1 mln zł straty netto. Mocno wzrosły przychody firmy z kin Helios, AMS prasy i Next Film, a duży spadek nastąpił w pionie poligraficznym.

- Jednocześnie koszty ogólne pozostały pod kontrolą, gdyż duży wpływ na pozytywne zaskoczenie miały niższe o 2,6 mln zł koszty nieprzypisane do żadnego z segmentów. Jest to w Agorze pozycja niezwykle pojemna, która odpowiada przede wszystkim za usługi obce, w tym obsługę prawną, wynagrodzenia pracowników centrali i koszty jej obsługi - dodano w analizie DM Millennium.

Zwrócono uwagę na duże przepływy operacyjne - tylko w trzecim kwartale br. wyniosły one 43,4 mln zł, a od października ub.r. do września br. - 169,6 mln zł.

Agora chce przejąć resztę udziałów Eurozetu

W lutym br. Agora za 130,7 mln zł kupiła 40 proc. udziałów Eurozetu (nadawcy m.in. Radia ZET), w ramach umowy zyskała też możliwość przejęcia do 2022 roku pozostałych 60 proc. jego udziałów od czeskiej spółki SFS Ventures.

O skorzystaniu z tej opcji Agora poinformowała we wrześniu, a miesiąc później skierowała stosowny wniosek do Urzędu Ochrony Konkurencji i Konsumentów. Regulator decyzję w tej sprawie ma ogłosić w drugiej połowie 2020 roku, po przeprowadzeniu analizy rynku. - Przesunęliśmy w związku z tym prognozę terminu transakcji na 2021 r., z oczekiwanego wcześniej 2022 r. Wiązać się to będzie z koniecznością zapewnienia finansowania, co z kolei nie pozostanie bez wpływu na zdolności inwestycyjne w innych segmentach - skomentowali analitycy DM Millennium.

W połowie marca Agora razem ze swoimi spółkami zależnymi AMS i Helios zaczęła negocjacje z konsorcjum banków dotyczące kredytu o wartości do 500 mln zł.

- Ponadto szybciej niż wcześniej zakładaliśmy rosnące przychody segmentu kinowego, zwłaszcza w części gastronomiczno-barowej przełożyły się na podniesienie ich prognoz. Z drugiej strony intensywniejsze otwarcia nowych lokali oznaczają niższą marżowości w bieżącym i przyszłym roku. Zmieniliśmy również założenia odnośnie przyszłych nakładów inwestycyjnych w segmencie kinowym. Pozostawiliśmy prognozowane wielkości na najbliższe 4 lata, ale obniżyliśmy w okresach późniejszych - opisuje DM Millennium.

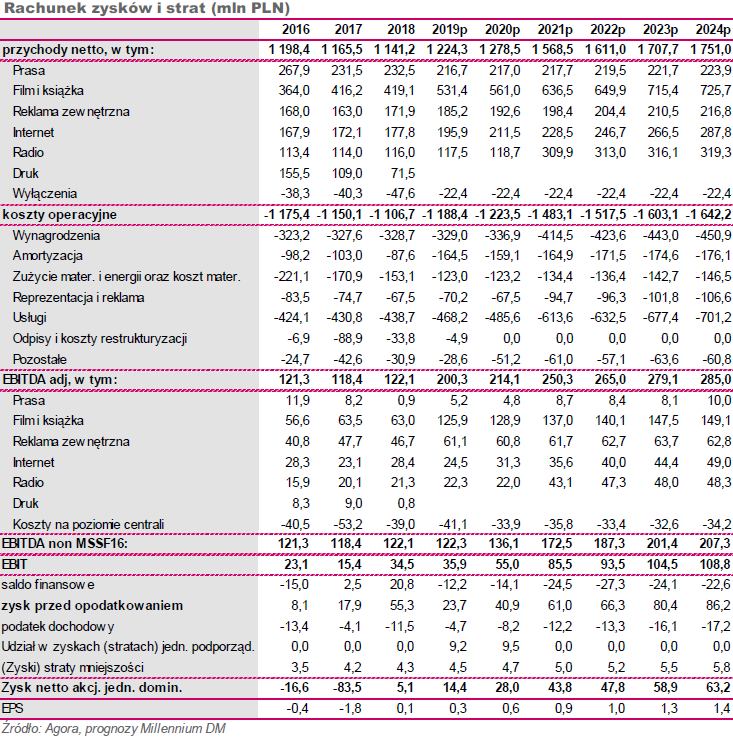

Prognozuje, że w 2020 roku Agora zanotuje 1,28 mld zł przychodów i 28 mln zł zysku netto przypadającego akcjonariuszom jednostki dominującej, w 2022 roku - 1,61 mld zł wpływów i 47,8 mln zł zysku netto, a w 2024 roku - 1,75 mld zł przychodów i 63,2 mln zł zysku netto.

Cena docelowa podwyższona do 22 zł

Wycena Agory przeprowadzona przez DM Millennium metodą DCF (zdyskontowanych przepływów pieniężnych) dała wynik 1,099 mld zł, 23,90 zł w przeliczeniu na akcję. Natomiast w efekcie wyceny metodą porównawczą względem zagranicznych spółek działających w obszarach prasowym, kinowym, radiowym i wydawniczym otrzymano 934 mln zł, 20,10 zł na akcję.

- Zarówno metodzie DCF jak i porównawczej przypisaliśmy wagi po 50%, uzyskując wycenę spółki na poziomie 1017 mln zł, czyli 22,0 zł na akcję. W związku z uzyskaną wyceną rekomendujemy zakup akcji spółki Agora - stwierdzono w analizie.

W poprzedniej rekomendacji, z lipca br., DM Millennium wyznaczył cenę docelową akcji Agory na 20,50 zł.

Nową rekomendację wydano przy kursie Agory wynoszącym 10,30 zł. W poniedziałek na koniec sesji za akcję spółki płacono 10,40 zł, co daje kapitalizację w wysokości 484,4 mln zł.

polecamy

Prestiżowy wydawca ma dość. „Zgódź się na cookies albo płać” Jak słowacki wydawca pozyskał 24 tys. subskrybentów w dwa tygodnie Prasa prawicowa bez reklam państwowych firm. Ubyło 50 proc. reklamodawców Była wicenaczelna wróciła do "Twojego Stylu" w nowej roli Radio Swoboda bez finansowania. Redakcja działa do końca marca Krajobraz po wojnach. Prezes Agory: Ta firma prawie się przewróciła, niewiele brakowało

najpopularniejsze

Nowy prezes Allegro. Przechodzi z innej firmy e-commerce

Nowy prezes Allegro. Przechodzi z innej firmy e-commerce

Nowy serial twórców „Reniferka” w kwietniu w BBC First i BBC Player

Nowy serial twórców „Reniferka” w kwietniu w BBC First i BBC Player

Reporterka żegna się z Trójką. "Radio nie było w stanie zapewnić mi sprzętu"

Reporterka żegna się z Trójką. "Radio nie było w stanie zapewnić mi sprzętu"

InPost nowym Ruchem? Kolejni wydawcy chcą do Paczkomatów

InPost nowym Ruchem? Kolejni wydawcy chcą do Paczkomatów

Były dziennikarz Onetu napisał książkę o wyborach w Krakowie. Współautorem były szef "Gazety Krakowskiej"

Były dziennikarz Onetu napisał książkę o wyborach w Krakowie. Współautorem były szef "Gazety Krakowskiej"

Dołącz do dyskusji: DM Millennium podwyższa cenę docelową akcji Agory. „Cztery silne segmenty biznesu, prasa może wrócić do rentowności”