Newsletter

Newsletter

Jak Cyfrowy Polsat będzie spłacał zadłużenie? S&P prognozuje wzrost przychodów

Agencja ratingowa S&P podtrzymała rating kredytowy grupy Cyfrowy Polsat na poziomie BB z perspektywą stabilną. Spodziewa się, że w najbliższych dwóch latach wpływy holdingu będą rosły, a marża EBITDA zmaleje. Na koniec września 2024 roku dług netto grupy Cyfrowy Polsat wynosił 12,1 mld zł.

Grupa Cyfrowy Polsat podała w komunikacie, że według prognoz S&P Global Ratings jej przychody w latach 2025-2026 będą rosły o 3-4 proc. Natomiast marża EBITDA zmaleje, przede wszystkim wskutek rosnących kosztów rozwoju sieci 5G, treści i wynagrodzeń.

S&P spodziewa się, że rozwijany przez grupę Cyfrowy Polsat od trzech lat segmentu zielonej energii, obejmujący głównie farmy wiatrowe i fotowoltaiczne, będzie rozwijał się zgodnie z założeniami i zapewniał swój wkład do łącznych wyników holdingu.

Mniejsze inwestycje w energetykę

Według agencji grupa Cyfrowy Polsat będzie generowała dodatnie wolne przepływy pieniężne (FOCF), m.in. w wyniku niższych niż wcześniej zakładano łącznych nakładów inwestycyjnych.

CZYTAJ TEŻ: Solorz nie zbuduje elektrowni jądrowej z PGE? Ruszyły rozmowy o sprzedaży udziałów

– W rezultacie dźwignia finansowa, skorygowana zgodnie z metodologią S&P, będzie oscylowała wokół 4-krotności EBITDA w latach 2025-2026, tj. pośrodku przedziału dopuszczalnego zalewarowania dla obecnego ratingu. Dodatkowo, agencja oceniła, że płynność Grupy jest wystarczająca, a kowenanty finansowe są bezpieczne – wskazano w komunikacie.

Co musi nastąpić, żeby podwyższono rating kredytowy grupy Cyfrowy Polsat? Według S&P: spadek dźwigni finansowej netto poniżej 3,5x przy jednoczesnym utrzymywaniu się wskaźnika wolnych przepływów pieniężnych (FOCF) do długu powyżej 5 proc.

Natomiast bodźcem do obniżenia oceny ratingowej holdingu byłby wzrost skorygowanego przez S&P długu netto do EBITDA powyżej 4,5x lub trwale ujemne wartości wskaźnika FOCF do zadłużenia na przy trwałym spadku wartości tego wskaźnika w obszarze TMT (czyli bez segmentów energii i nieruchomości) poniżej 5.

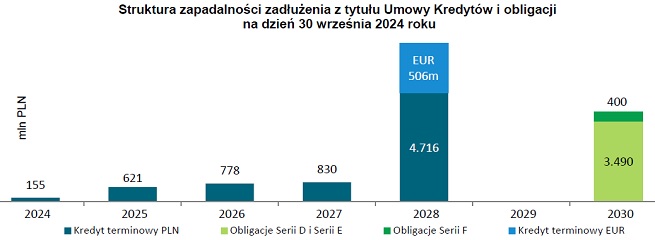

Grupa Cyfrowy Polsat ma do spłaty kredyty i obligacje

Na koniec września 2024 roku zadłużenie brutto grupy Cyfrowy Polsat wynosiło 15,15 mld zł. Składały się na nie 10,57 mld zł w ramach kredytów (z czego 1,38 mld zł na projekty w segmencie energii), 3,94 mld zł z obligacji oraz 640,6 mln zł z leasingu i innych obszarów. Średni ważony koszt odsetek od kredytu i obligacji wynosił 8,4 proc.

CZYTAJ TEŻ: Tyle holding Solorza wydaje na pracowników. „Presja inflacyjna na płace”

Równocześnie firma miała 3,07 mld zł wolnych środków finansowych i ich ekwiwalentów. W efekcie jej dług netto wynosił 12,08 mld zł, jego stosunek do zysku EBITDA z minionych 12 miesięcy – 3,64x (a bez uwzględnienia kredytów na projekty energetyczne – 3,4x). 16 proc. zadłużenia brutto holdingu było w euro, a pozostała część w złotych.

Przez najbliższe cztery latach grupa Cyfrowy Polsat ma spłacać wyłącznie kredyty. W 2025 roku zaplanowano zwrot 621 mln zł, rok później – 778 mln, w 2027 r. – 830 mln, zaś w 2028 r. – aż 4,72 mld zł i 506 mln euro. Natomiast obligacje mają zostać wykupione w 2030 roku.

W trzecim kwartale 2024 roku grupa Cyfrowy Polsat zwiększyła r/r wpływy o 3,6 proc. do 3,58 mld zł, m.in. dzięki o jedną trzecią wyższej sprzedaży energii. Przy spadku wydatków operacyjnych i kosztów obsługi długu zysk netto firmy poszedł w górę ze 102,2 do 249,8 mln zł.

polecamy

Szef Euronews w Warszawie: Będziemy kanałem bez cenzury TVP organizuje koncert na cześć Kory Ruszają emisje radiowe z obiektu firmy Cyfrowego Polsatu Wymiana dekoderów UPC Polska trwa nadal. Sprzęt Play w ogniu krytyki Emitel planuje testowe emisje telewizyjne w 5G Broadcast Vectra znów podwyższyła w ten sposób abonament. Zarzuty od UOKiK

najpopularniejsze

Marki beauty inwestują miliony w influencerów na TikToku

Marki beauty inwestują miliony w influencerów na TikToku

Telewizja wPolsce24 pokaże serial satyryczny o władzy

Telewizja wPolsce24 pokaże serial satyryczny o władzy

AppleTV+ już zapowiada seriale na lato. Co warto obejrzeć?

AppleTV+ już zapowiada seriale na lato. Co warto obejrzeć?

"Nasz program nie powstałby poza TVP". Kasia i Markowski o „Kwiatkach" i "Szkle"

"Nasz program nie powstałby poza TVP". Kasia i Markowski o „Kwiatkach" i "Szkle"

Dołącz do dyskusji: Jak Cyfrowy Polsat będzie spłacał zadłużenie? S&P prognozuje wzrost przychodów